Bisnis Anda Siap Naik Kelas? Ajukan Pendanaan Bersama URUN-RI

Dapatkan akses pendanaan dari masyarakat melalui skema efek syariah yang transparan, legal, dan terarah. Cocok untuk bisnis yang ingin bertumbuh tanpa kehilangan fokus pada prinsip keberkahan.

OJK

Platform berizin dan diawasi untuk layanan URUN-dana.

Syariah

Berorientasi pada akad yang halal, jelas, dan adil.

UMKM

Membuka akses pendanaan bagi bisnis produktif.

Model Pendanaan yang Mudah Dipahami

URUN-RI membantu mempertemukan bisnis yang membutuhkan modal dengan pemodal yang ingin ikut mendukung pertumbuhan bisnis nyata secara syariah.

Alurnya sederhana, prosesnya tetap tertib.

Bisnis mengajukan pendanaan

Penerbit melengkapi profil usaha, kebutuhan modal, rencana penggunaan dana, dan dokumen pendukung.

URUN-RI melakukan asesmen

Tim menilai kelayakan usaha, kepatuhan syariah, kelengkapan data, dan kesiapan kampanye pendanaan.

Pemodal ikut mendanai

Pemodal melihat penawaran efek di platform dan dapat ikut mendukung bisnis yang dinilai menarik.

Dana dicairkan dan bisnis berjalan

Setelah administrasi selesai, dana dicairkan sesuai ketentuan dan penerbit memberikan laporan progres.

Ketahui Biaya Sejak Awal

Kami menampilkan struktur biaya agar calon penerbit dapat menyiapkan kebutuhan pengajuan dengan lebih matang dan tidak ragu melangkah.

*Dapat dimasukkan ke RAB pengajuan pemodal

Lebih dari Sekadar Akses Modal

Kami membantu bisnis mendapatkan peluang pendanaan sekaligus membangun kredibilitas, eksposur, dan tata kelola yang lebih siap untuk bertumbuh.

Prinsip Syariah

Berorientasi pada kehalalan, kejelasan akad, dan transaksi yang tidak menzalimi.

Legal dan Diawasi

Berizin OJK, mendapatkan rekomendasi DSN-MUI, dan didukung tata kelola platform.

Terbuka untuk UMKM

PT atau CV dari sektor yang sesuai prinsip syariah dapat mengajukan pendanaan.

Sederhana dan Solutif

Alternatif pendanaan yang membantu bisnis bergerak tanpa hanya bergantung pada pinjaman.

Pendampingan

Dibantu sejak persiapan pengajuan, kampanye pendanaan, sampai monitoring setelah terbit.

Dari Pengajuan hingga Bisnis Bergerak

Setiap tahap dirancang agar calon penerbit memahami proses, menyiapkan dokumen, dan menjalankan kewajiban dengan lebih percaya diri.

Menjadi Penerbit Efek

Lengkapi profil pengguna, data manajemen, laporan keuangan, dan rencana program pendanaan. Setelah itu proses asesmen dan persiapan kampanye dilakukan.

Peroleh Pendanaan

Penawaran efek berlangsung sesuai ketentuan. Jika terpenuhi, dana dicairkan sesuai administrasi dan digunakan untuk kebutuhan bisnis yang diajukan.

Bisnis Bertumbuh

Penerbit menjalankan rencana bisnis, memberikan laporan progres, dan membangun kepercayaan pemodal melalui kinerja yang bertanggung jawab.

Modal bisa menjadi titik balik pertumbuhan bisnismu.

Ajukan pendanaan sekarang dan mulai bangun peluang bertumbuh bersama ekosistem pemodal URUN-RI.

Pertanyaan yang Sering Ditanyakan

Jawaban ringkas untuk membantu calon penerbit memahami proses pengajuan pendanaan di URUN-RI.

-

Siapa yang dapat menerbitkan Usahanya di Platform Layanan Urun-RI?

1. Badan Hukum :

a. Saham : Perseroan Terbatas/PT

b. Sukuk : Perseroan Terbatas/PT, CV dan Koperasi *Jasa

c. Selain badan hukum di atas, seperti yayasan, Perusahaan Terbuka, Anak Perusahaan Terbuka dan Perusahaan Konglomerasi tidak dapat menerbitkan usaha di Platform Layanan Urun-RI.

2. Jenis Usaha yang dapat diterbikan di Platform Urun-RI, mencakup:

a. Kesehatan

b. Telekomunikasi

c. Ketahanan Pangan

d. Komoditas Ekspor

e. Internet Of Things (iOT)

f. Energi Terbarukan

g. Lain-Lain *(Pengusaha yang ingin hijrah dilampirkan dengan Bukti komitmen untuk menjalankan Bisnis sesuai dengan Al-Qur’an dan Hadist

3. Perusahaan Asing tidak dapat menerbitkan Usaha di Platform Urun-RI

4. Calon Penerbit yang tidak memiliki :- Rekam Jejak Pidana baik di dalam negeri atau diluar negeri

- Daftar Hitam Nasabah/DHN

- Terlibat dalam Pencucian Uang/money laundering & Pendanaan Terorisme/PPT

- Tidak memiliki keterangan Pailit dalam 3 tahun terakhir

- Tidak memiliki kredit macet di lembaga keuangan Indonesia

- Tidak mempunyai pinjaman di Bank Konvensional

- Tidak berhubungan dengan Perusahaan minuman keras, Hiburan Malam, dan Perusahaan Rokok

- User yang tidak tercakup di atas maka bisa mendaftarkan Usahanya di Platform Layanan Urun-RI

5. Perusahaan yang Usahanya tidak bertentangan dengan prinsip Syariah

6. Telah membaca Term & Conditions Penyelenggara Urun-RI sebelum melakukan pendaftaran Bisnis/Penerbit.

7. Telah menyerahkan dokumen dan atau informasi kepada penyelenggara Layanan Urun-RI.

8. Telah menyampaikan laporan keuangan (minimal berdasarkan standar akuntansi keuangan entitas mikro kecil menengah atau Standard Akuntansi Keuangan/SAK)

9. Telah Lolos e-Kyc Personal dan e-Kyc Perusahaan yang ditetapkan oleh Platform Urun-RI.

10. Telah lolos uji kelayakan oleh Tim Assesor Urun-RI.

11. Jumlah minimun dana yang dibutuhkan perusahaan tidak lebih dari 10 Miliar dalam 12 bulan di Platform Urun-RI.

12. Modal Perusahaan Calon Penerbit tidak lebih dari 30 Miliar dan tidak mempunyai lebih dari 300 orang pemegang Saham *jika hanya masuk salah satu dari kriteria tersebut maka masih diperbolehkan*

13. Menyetujui dan mengikuti Syarat ketentuan yang dibuat oleh Penyelenggara Urun-RI dan Aturan Negara Kesatuan Republik Indonesia/NKRI -

Dimana saya dapat Menerbitkan Saham/Sukuk di Platform Layanan Urun-RI?

Anda hanya dapat mendaftarkan bisnis atau Usaha Anda melalui website Layanan Urun-RI https://urun-ri.id/

-

Apa Hak & Kewajiban Penerbit kepada penyelenggara?

Hak Penerbit:

- Mendapat Informasi mengenai Laporan Investasi Pemodal yang akan disampaikan dari URUN-RI dan dimuat dalam situs web penyelenggara dan Akun User Pemodal

- Mendapatkan Informasi mengenai teknis pendaftaran sampai launching usaha di Platform Urun-RI

Kewajiban Penerbit kepada Penyelenggara:

- Menyerahkan dokumen dan informasi yang dibutuhkan ke penyelenggara Layanan Urun-RI

- Menyampaikan laporan keuangan (paling rendah disusun berdasarkan standar akuntansi keuangan entitas mikro kecil menengah)

- Membayar semua biaya yang akan dikeluarkan di Platform Urun-RI *Include pajak 10%

-

Bagaimana Penerbit dapat Menerbitkan Usahanya di Platform Urun-RI?

Anda dapat menjadi Penerbit dengan mengikuti langkah-langkah sebagai berikut:

- Register & Login ke akun Urun-RI yang telah Anda daftarkan

- Daftarkan Perusahaan dan lengkapi persyaratan dokumennya

- Buat proposal bisnis dan pelajari setiap langkah menerbitkan Usaha di Platform Urun-RI

- Pastikan Anda sudah paham dan siap dengan segala potensi dan resiko ketika mencoba untuk menerbitkan saham/sukuk

- Upload dokumen yang dibutuhkan di Platform Urun-RI

- Klik DAFTARKAN USAHA Anda

- Pilih save dokumen perusahaan dan pilih metode pembayaran yang ingin Anda lakukan.

- Penerbit dapat memilih untuk menggunakan Third Party/Ekosistem yang telah bekerjasama dengan Urun-RI jika dibutuhkan.

- Ada 2 metode pembayaran yaitu Bank Transfer dan Virtual Account

- Silakan lakukan pembayaran sesuai petunjuk dalam metode pembayaran yang Anda pilih

- Tunggu pembayaran Anda terverifikasi dan notifikasi email

- Alhamdulillah, Anda berhasil menerbitkan usaha Anda di Platform Urun-RI

-

Apa saja produk Layanan Urun Dana yang dapat saya gunakan di Platform Urun-RI?

1. Penerbitan Saham Perusahaan berbasis Syariah

2. Penerbitan Sukuk (Sukuk adalah lembar sertifikat yang bernilai sama sebagai bukti bagian kepemilikan atas sebuah barang/Aset, hak penggunaan/manfaat, jasa-jasa atau kepemilikan pada proyek tertentu atau kegiatan investasi tertentu) dengan akad musyarakah berbasis project. -

Apa saja fitur yang disediakan di Platform Urun-RI?

1. Fitur Saham

- Jangka waktu Usaha tidak terbatas

- Penggalangan dana 10 Miliar setiap 12 Bulan dengan dibuktikan surat persetujuan dari Pemegang Saham Pengendali hingga batasan 30 M dan 300 Pemegang Saham

- Dapat melaksanakan Stock Split Saham

- Pembagian Dividen dapat dilaksanakan persemester atau 6 bulan dan 1 tahun sekali *Sesuai dengan ketentuan berlaku*

- Minimal Penerbitan Saham di Platform URUN-RI Sebesar Rp 500.000.000 Juta

- Penerbit dapat melakukan Buyback Saham di Platform URUN-RI

2. Fitur Sukuk Musyarakah

- Jangka waktu/jatuh tempo Sukuk Musyarakah maksimal 24 Bulan atau 2 Tahun

- Minimal Penerbitan Sukuk Musyarakah di Platform URUN-RI Sebesar Rp 100.000.000 Juta

- Untuk Sukuk dapat dilakukan Penerbitan Secara bertahap dalam 12 Bulan *Sesuai dengan ketentuan berlaku*

- Sistem Bagi Hasil akan dilaksanakan berdasarkan Earning After Tax/EAT

- Kerugian bisnis akan dinilai dari Porsi modal yang diterbitkan di Platform Urun-RI

-

Apa saja fasilitas yang disediakan di Platform Urun-RI?

- URUN-RI Menyediakan fasilitas bagi Penerbit untuk dapat menerbitkan Saham Syariah di Platform URUN-RI

- URUN-RI Menyediakan fasilitas bagi Penerbit untuk dapat menerbitkan Sukuk Musyarakah di Platform URUN-RI

-

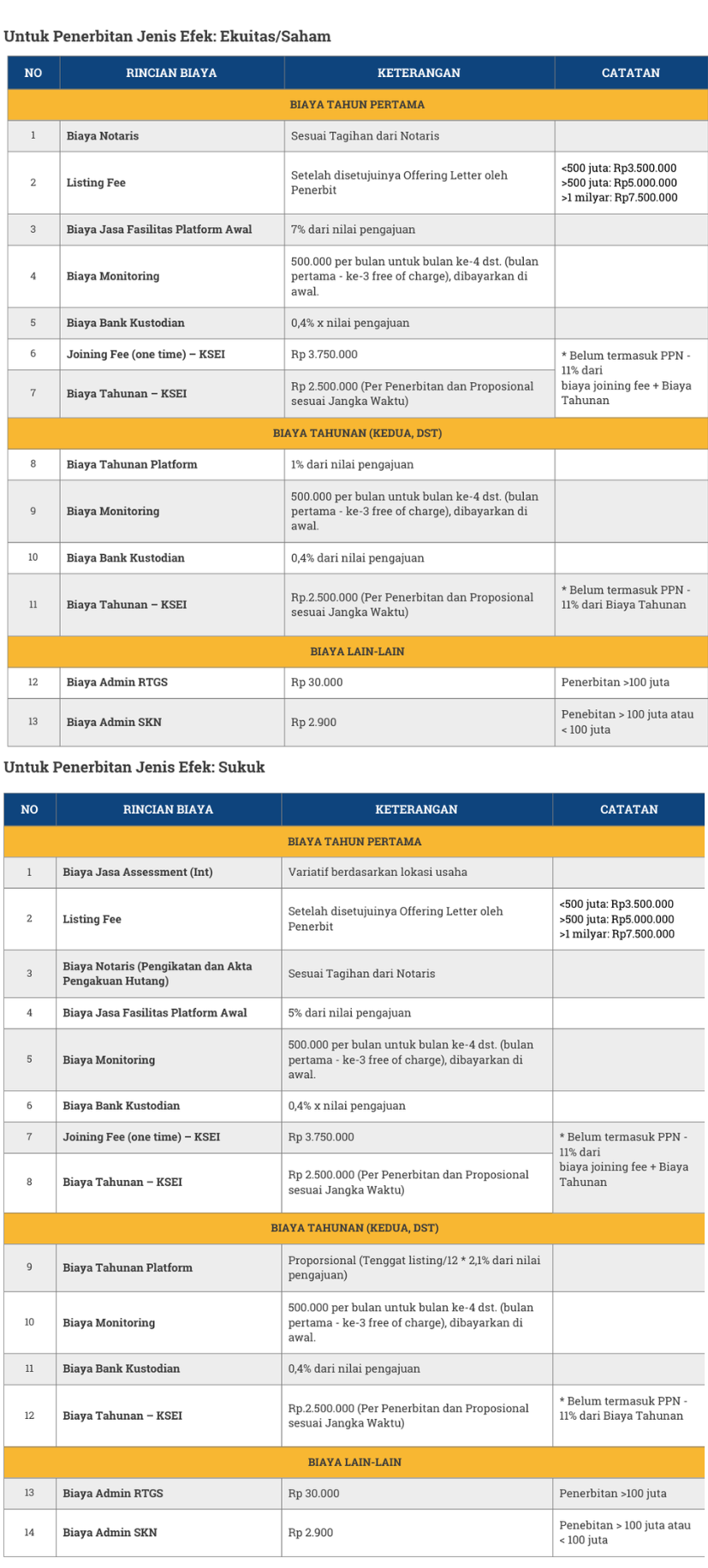

Berapa biaya yang dibutuhkan untuk menerbitkan Saham/Sukuk di Platform Urun-RI?

-

Apa yang dilakukan ketika terjadi Sengketa di Platform Urun-RI?

1. Apakah yang dimaksud dengan lembaga alternatif penyelesaian sengketa di sektor jasa keuangan?

URUN-RI menetapkan kebijakan bahwa penyelesaian sengketa di sektor jasa keuangan diselesaikan melalui 2 (dua) tahapan. Tahapan pertama lembaga jasa keuangan menyelesaikan pengaduan yang disampaikan oleh konsumen. Tahapan kedua, apabila tidak tercapai kesepakatan dalam penyelesaian pengaduan tersebut, konsumen dan lembaga jasa keuangan dapat menyelesaikan sengketanya melalui pengadilan atau di luar pengadilan.

Lembaga alternatif penyelesaian sengketa adalah lembaga yang melakukan penyelesaian sengketa di luar pengadilan. URUN-RI menetapkan kebijakan bahwa apabila penyelesaian sengketa dilakukan melalui lembaga alternatif penyelesaian sengketa, maka lembaga yang digunakan adalah lembaga alternatif penyelesaian sengketa yang dimuat dalam Daftar Lembaga Alternatif Penyelesaian Sengketa di Sektor Jasa Keuangan yang ditetapkan OJK.2. Apakah penyelesaian sengketa melalui lembaga alternatif penyelesaian sengketa di sektor jasa keuangan dikenakan biaya?

URUN-RI menetapkan kebijakan bahwa lembaga alternatif penyelesaian sengketa di sektor jasa keuangan mengenakan biaya murah dalam penyelesaian sengketa antara konsumen, Pemodal dan Penyelenggara Layanan URUN-RI.3. Berapa lama waktu yang dibutuhkan oleh lembaga alternatif penyelesaian sengketa di sektor jasa keuangan untuk menyelesaikan 1 (satu) sengketa?

Berdasarkan Peraturan OJK tidak menetapkan ketentuan mengenai waktu bagi lembaga alternatif penyelesaian sengketa di sektor jasa keuangan dalam menyelesaikan sengketa. Namun demikian, OJK mensyaratkan lembaga tersebut memiliki peraturan yang mengatur tentang jangka waktu penyelesaian sengketa. Lembaga alternatif penyelesaian sengketa di sektor jasa keuangan harus berkonsultasi dengan pemangku kepentingan yang relevan dalam menyusun atau mengubah peraturannya sebelum mengimplementasikannya.

Yang dimaksud dengan pemangku kepentingan antara lain asosiasi atau perhimpunan konsumen atau lembaga yang bergerak di bidang perlindungan konsumen dan asosiasi atau perhimpunan lembaga jasa keuangan sesuai dengan masing-masing sektor.4. Persyaratan apa yang harus dipenuhi agar suatu sengketa dapat diajukan penyelesaiannya kepada lembaga alternatif penyelesaian sengketa di sektor jasa keuangan?

Apabila terjadi sengketa antara konsumen dengan lembaga jasa keuangan, maka sengketa tersebut terlebih dahulu diselesaikan oleh lembaga jasa keuangan dimaksud. Apabila tidak tercapai kesepakatan antara konsumen dengan lembaga jasa keuangan, maka konsumen dan lembaga jasa keuangan dapat mengajukan permintaan penyelesaian sengketa kepada lembaga alternatif penyelesaian sengketa di sektor jasa keuangan yang dimuat dalam Daftar Lembaga Alternatif Penyelesaian Sengketa yang ditetapkan oleh Peraturan OJK. Penyelesaian sengketa melalui lembaga dimaksud harus didahului adanya perjanjian antara konsumen dan lembaga jasa keuangan yang menyepakati bahwa apabila sengketa tidak dapat diselesaikan secara musyawarah, maka kedua belah pihak sepakat untuk menyelesaikan melalui lembaga alternatif penyelesaian sengketa di sektor jasa keuangan.5. Apabila lembaga jasa keuangan tidak melaksanakan putusan lembaga alternatif penyelesaian sengketa, apa yang harus dilakukan oleh konsumen?

Berdasarkan Peraturan OJK menetapkan kebijakan bahwa lembaga alternatif penyelesaian sengketa di sektor jasa keuangan harus memiliki peraturan yang mengatur tentang jangka waktu pelaksanaan putusan. Selain itu lembaga dimaksud memiliki kewajiban untuk memonitor pelaksanaan putusan. Lembaga alternatif penyelesaian sengketa di sektor jasa keuangan melaporkan kepada OJK tentang adanya lembaga jasa keuangan yang tidak melaksanakan putusan lembaga tersebut. Berdasarkan laporan tersebut, OJK dapat mengenakan sanksi administratif kepada lembaga jasa keuangan.6. Mengapa setiap sektor jasa keuangan harus memiliki lembaga alternatif penyelesaian sengketa?

Berdasarkan Peraturan OJK menetapkan kebijakan bahwa setiap sektor jasa keuangan memiliki 1 (satu) lembaga alternatif penyelesaian sengketa. Lembaga ini dibutuhkan apabila tidak tercapai kesepakatan penyelesaian sengketa antara konsumen dengan lembaga jasa keuangan.

Sejalan dengan karakteristik dan perkembangan di sektor jasa keuangan yang senantiasa cepat, dinamis, dan penuh inovasi, maka lembaga alternatif penyelesaian sengketa di sektor jasa keuangan memerlukan prosedur yang cepat, berbiaya murah, dengan hasil yang obyektif, relevan, dan adil. Penyelesaian sengketa melalui lembaga ini bersifat rahasia sehingga masingmasing pihak yang bersengketa lebih nyaman dalam melakukan proses penyelesaian sengketa, dan tidak memerlukan waktu yang lama karena didesain dengan menghindari kelambatan prosedural dan administratif.

Selain itu, penyelesaian sengketa melalui lembaga alternatif penyelesaian sengketa di sektor jasa keuangan dilakukan oleh orang-orang yang memang memiliki keahlian sesuai dengan jenis sengketa, sehingga dapat menghasilkan putusan yang obyektif dan relevan.

Dengan adanya lembaga alternatif penyelesaian sengketa di sektor jasa keuangan, maka akan terwujud adanya kepastian bagi konsumen dan lembaga jasa keuangan atas engketa yang timbul. Putusan yang dihasilkan dalam penyelesaian sengketa melalui lembaga alternatif penyelesaian sengketa di sektor jasa keuangan dapat dijadikan oleh konsumen sebagai bahan pembelajaran mengenai hak dan kewajibannya. Sedangkan bagi lembaga ajsa keuangan, putusan dimaksud dapat digunakan untuk menyepurnakan produk dan jenis layanan yang telah diterbitkan. Lembaga jasa keuangan juga akan mampu mengembangkan produk dan layanannya dengan menyesuaikan pada kemampuan dan kebutuhan konsumen.7. Apakah lembaga jasa keuangan diharuskan untuk menyelesaikan sengketanya dengan konsumen melalui lembaga alternatif penyelesaian sengketa di sektor jasa keuangan?

Berdasarkan Peraturan OJK menetapkan kebijakan bahwa penyelesaian sengketa pada tahap kedua diselesaikan melalui pengadilan atau di luar pengadilan. Pilihan apakah melalui pengadilan atau di luar pengadilan diserahkan sepenuhnya kepada pihak-pihak yang bersengketa yaitu konsumen dan lembaga jasa keuangan. Namun demikian dengan memperhatikan karekterisik lembaga alternatif penyelesaian sengketa di sektor jasa keuangan, seyogyanya lembaga jasa keuangan memanfaatkan jasa lembaga alternatif penyelesaian sengketa di sektor jasa keuangan untuk menyelesaikan sengketa antara konsumen dengan lembaga jasa keuangan.8. Dalam peraturan OJK ditentukan bahwa lembaga alternatif penyelesaian sengketa mengenakan biaya murah kepada konsumen dalam penyelesaian sengketa. Bagaimana kriteria murah tersebut?

Berdasarkan Peraturan OJK tidak menentukan kriteria murah. Namun demikian OJK mengharuskan lembaga alternatif penyelesaian sengketa di sektor jasa keuangan untuk memiliki peraturan tentang biaya penyelesaian sengketa. Lembaga dimaksud harus meminta kepada stakeholders untuk memberikan terhadap peraturan (termasuk peraturan tentang biaya penyelesaian sengketa) sebelum diberlakukan. Masukan-masukan yang disampaikan oleh stakoholder digunakan sebagai pertimbangan untuk menentukan besaran biaya yang akan dikenakan dalam penyelesaian sengketa. -

Tata Cara Penyampaian Pengaduan, Tindak Lanjut dan Penyelesaian di Platform Urun-RI

User Urun-RI dapat mengisi Form Elektronik : Form Pengaduan Online (Link Form)

Sekilas Pengaduan User Urun-RI

Email : [email protected]

No. Telepon: +62 821-1275-6288 (Customer Care) atau WA: +62 821-4797-7721

Tertulis: Surat disampaikan ke Helpdesk Urun-RI (Sampaikan Keluhan Konsumen)Mekanisme Pengaduan Konsumen

Konsumen dapat menyampaikan pengaduan ke Fintech Urun-RI, melalui:

1. Call Center URUN-RI: No.Telepon +62 821-1275-6288 atau WA: +62 821-4797-7721

2. Surat Elektronik atau E-mail ke [email protected] dan sampaikan keluhan yang ada

3. Surat Tertulis kepada :

Kantor Fintech Urun-RI yang berada di Depok, Jawa Barat

4. Datang Langsung ke Kantor PT. Urun Bangun Negeri, Jl. Rawa Jati, Ruko No. B8, Krukut, Kec. Limo, Depok, Jawa Barat 16512

5. Website Form Pengaduan Konsumen dengan menggunakan Form online Pengaduan Konsumen Urun-RI.